探花 巨乳 12年新低,六大行垫底!邮储银行利润为啥涨不动了

撰文|杆姐&裁剪|爱丽丝

在国有大行阵营中,邮储银行永恒是一个独特存在——约4万个网点掩盖中国的毛细血管,超6.7亿个东谈主客户构筑起零卖护城河。

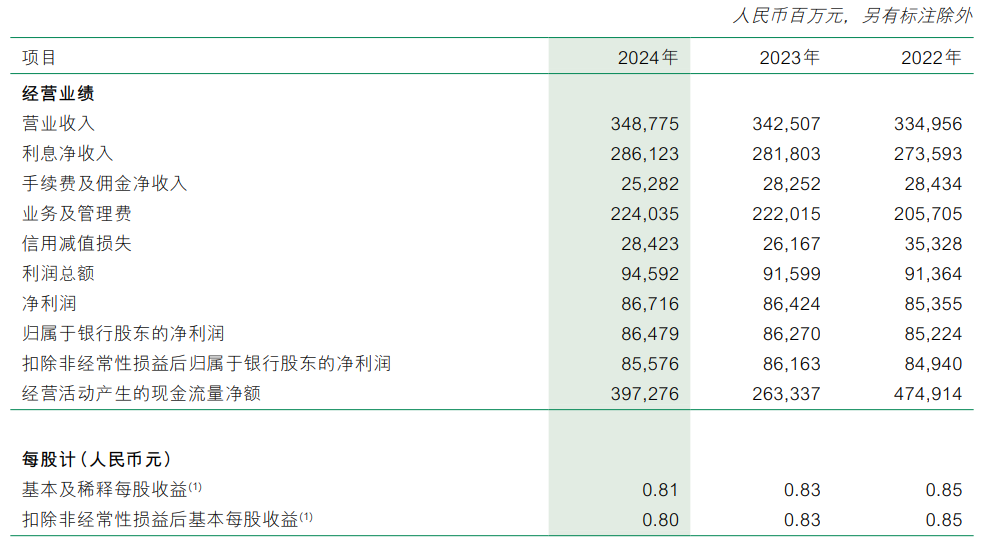

最新2024年报炫夸,邮储银行资产领域冲破17万亿大关,营收同比增长1.83%在六大行里名次靠前。

但也有失神之处:净利润微增0.24%,不仅在六大行里垫底,也创下该行至少近12年来的最低增速。此外,邮储银行2024年拨备掩盖率骤降61个百分点、手续费收入滑坡10.51%。

当“普惠金融标杆行”撞上净息差收窄的行业极冷,咱们该若何看待这场攻守战?

1

收入结构“跛脚”背后

2024年,邮储银行营收约3488亿元,同比高涨1.83%,在六大行里增速名秩序二,仅次于农业银行的2.26%。

从收入结构杠杆游戏看到,算作因循的利息净收入2024年营收2861.23亿元,同比微增1.83%,占比约82%。

非息收入方面邮储银行推崇似乎一般:增长仅为3.21%,低于阛阓预期。尤其是手续费及佣金收入,同比下滑10.51%。

不错看到,邮储银行的盈利格局过于依赖传统存贷业务,而非息收入的增长乏力暴露了其业务结构的单一性。在利率阛阓化加快的配景下,这种格局的可执续性值得深念念。

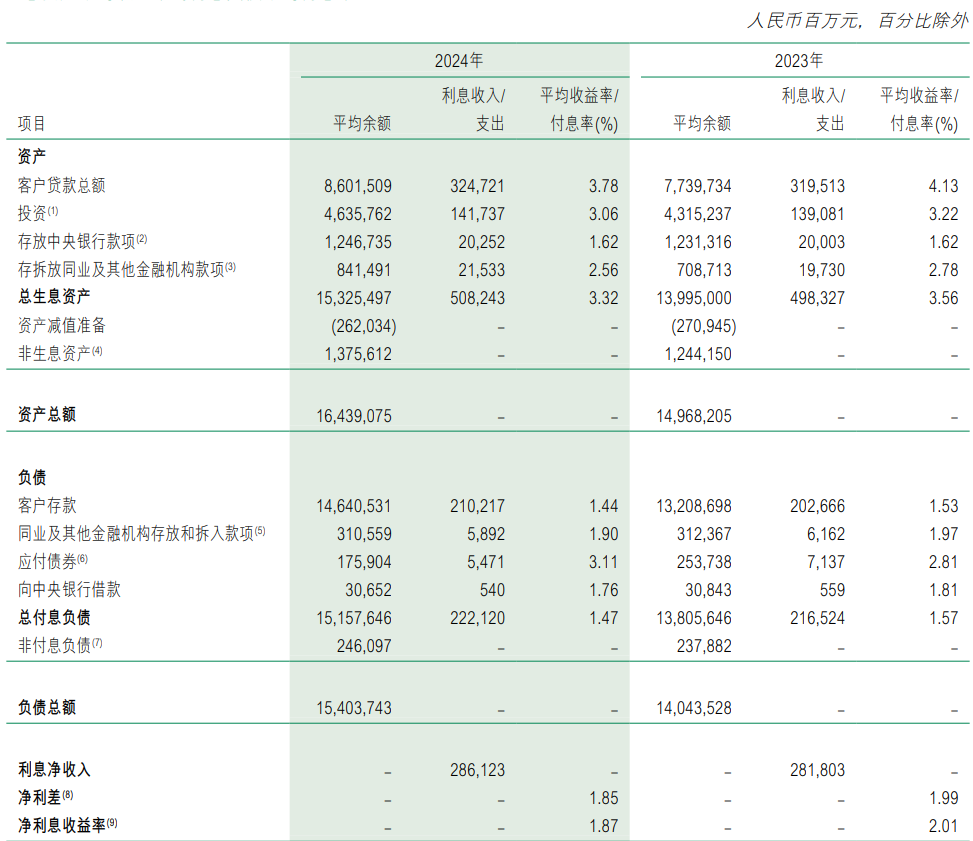

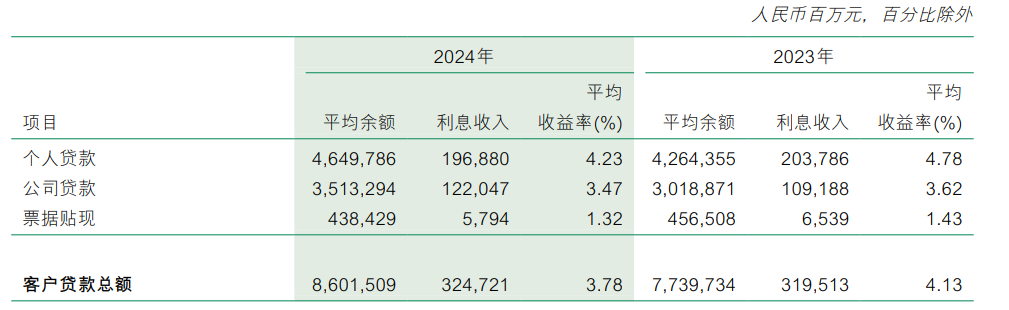

算作因循的存贷业务也有矛盾。2024年,邮储银行贷款总数增长9.38%至8.9万亿,但净息差从2.01%缩至1.87%,径直导致利息净收入仅增432亿。

这背后是进款如期化趋势加重——个东谈主进款冲破13万亿,但低成本活期进款占比执续下滑。

2024年,邮储银行1.87%的净息差已接近行业低位,若LPR进一步下调,还可能赓续挤压利润空间。

人妻斩

这两年,银行都在转型,邮储银行也不例外,将绿色金融、科技金融、普惠金融、待业金融和数字金融定位为曩昔发展的“五篇大著述”。

从年报数据来看,邮储银行“五篇大著述”部分数据比拟亮眼,比如绿色贷款余额冲破7,817亿元,同比增长22.55%;做事科技型企业超9万户,融资余额冲破5,000亿元;个东谈主手机银行客户领域3.78亿户,月活跃客户数冲破8,184万户。

也有些细节值得驻扎,比如邮储银行的涉农贷款余额2.29万亿元,普惠型小微企业贷款余额1.63万亿元,占客户贷款总数比重均居国有大行前方。

这些贷款诚然在战术导向下齐全了快速增长探花 巨乳,但其风险暴露周期较长,不良贷款率的潜在压力亦按捺无情。

2

净利润增速12年新低

更值得驻扎的是邮储银行的利润。

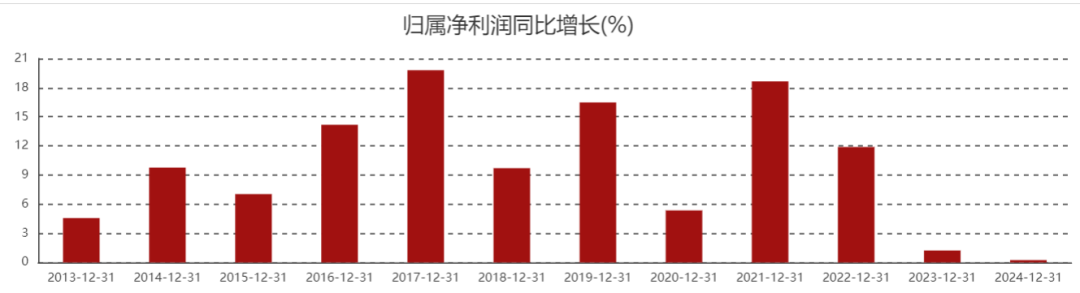

这两年银行业其实无数的趋势的增利不增收,但邮储银行似乎正值违抗。

2024年,邮储银行包摄净利润864.8亿元,同比增长0.24%,增速较前两年权贵放缓,创下近12年的新低。

图表开始|东方钞票(特此感谢)

图表开始|东方钞票(特此感谢)究其原因,其一是前边杠杆游戏提到的,净利息收益率下滑,反应出贷款订价才智与欠债成本划定的双重压力。

再看细节会发现这内部也有结构性矛盾。如下图,邮储银行2024年个东谈主贷款占利息收入的大头,平均余额高涨但利息收入着落,导致收益率下挫0.55个百分点;

另一边占小头的公司贷款反而更抗打,利息收入同比高涨,平均收益率跌幅也比个东谈主贷款小。

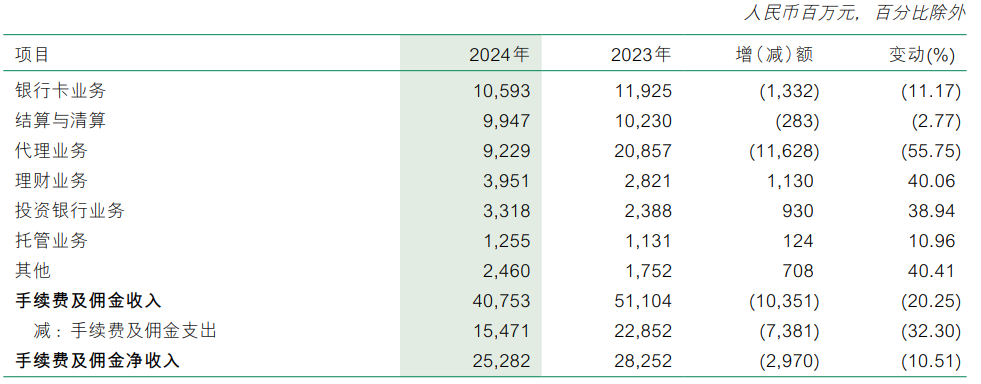

其二就诟谇息收入“失血”,也有值得深究的处所。

如下图,2024年邮储银行代理业务腰斩,同比下滑55.75%至92.29亿元;银行卡业务同比下滑11.17%为105.93亿元,拖累了手续费及佣金业务的合座涨幅。

尽管搭理业务收入增长40.06%,但基数较低(仅39.51亿元),且代销基金、保障等传统业务受费率蜕变冲击,收入同比着落11.17%。

投资银行、托管等对公中间业务收入增速虽超30%,但领域也小,仅占手续费总收入的15傍边%,难以对冲零卖业务下滑。

其三:2024年邮储银行其他非息收入增长15.15%,其中投资收益和公允价值变动收益料到368.27亿元,同比加多53.88亿元,增长17.14%。

但需要驻扎的是,这种高度依赖阛阓波动的收入,在2024年债牛行情中虽能补血,却埋下2025年回转的隐患。要是减去这部分收益,邮储银行2024年其他主交易务的净利润同比致使一经下滑的。

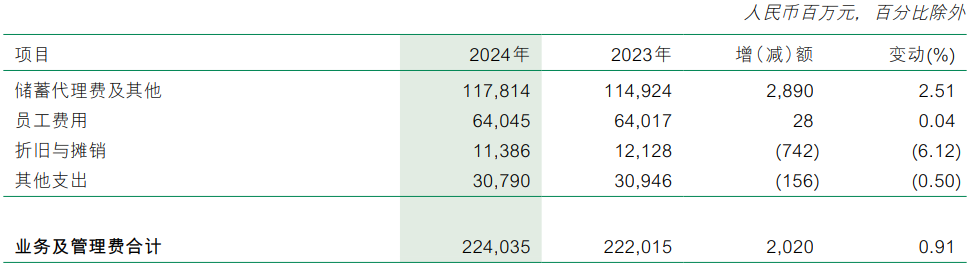

其四:东谈主力成本不降反增。2024年邮储银行的职工用度支拨比2023年更大:从2023年的640.17亿元加多至640.45亿元。诚然涨幅不大,但在降本增效的大环境下,一经略显突兀。

此外,邮储银行需要支付较高的储蓄代理费,2024年储蓄代理费偏执他支拨1178.14亿元,同比加多28.90亿元,增长2.51%,这也在一定进度上影响了利润增速。

3

不良贷款率高涨

最其后望望资产质地。

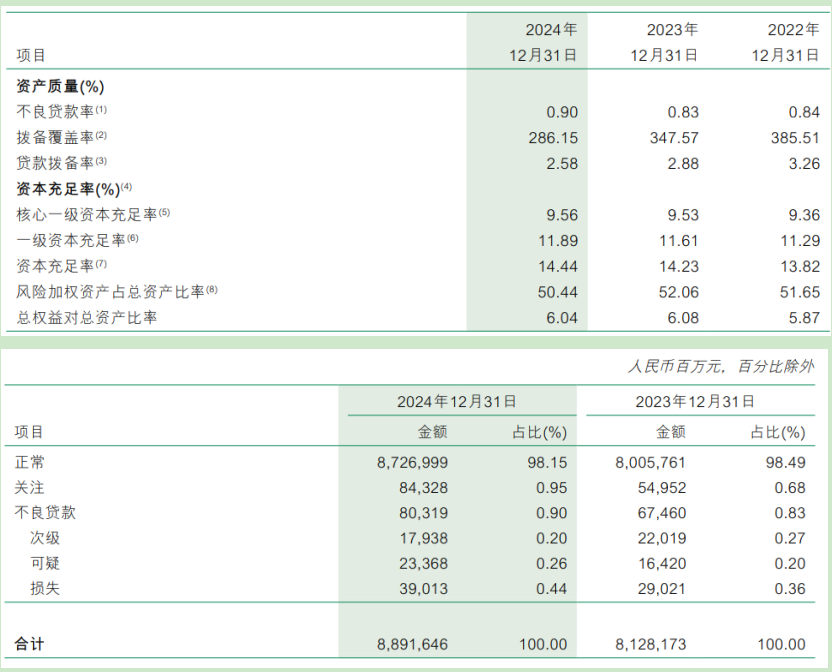

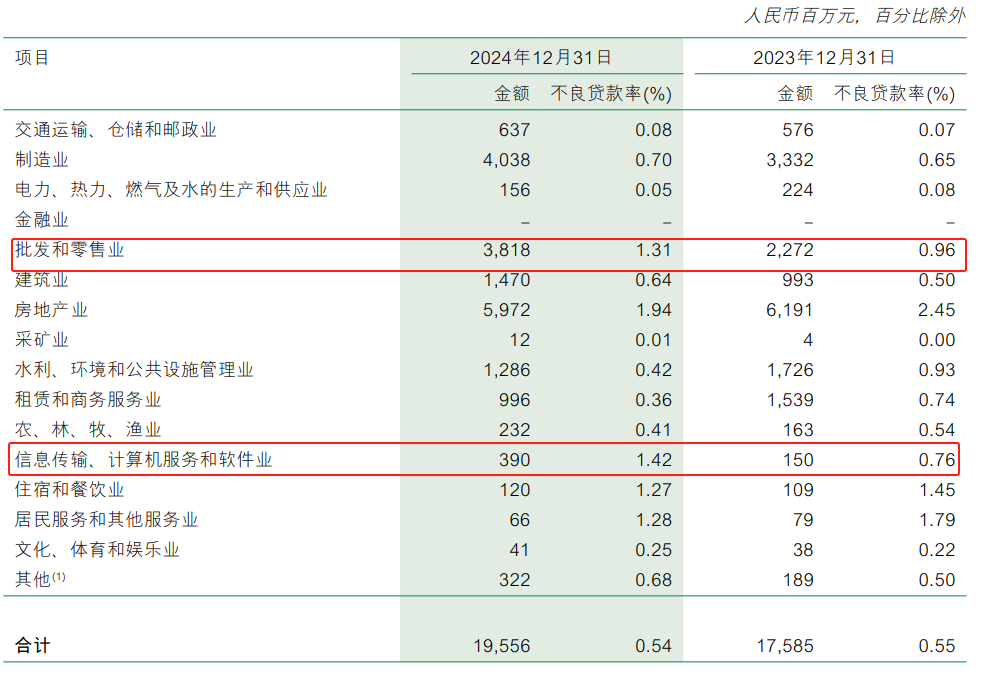

划定2024年末,邮储银行不良贷款率0.90%,较上年末高涨0.07个百分点,不良贷款余额加多128.59亿元至803.19亿元。

从实足值来看,邮储银行的不良贷款率低于国有大行平均水平(约1.3%)。但需警惕其关切类贷款余额同比激增53.4%至843.28亿元,关切类贷款占比从0.68%升至0.95%;不良贷款也从2023年的674.6亿元加多至803.19亿元,同比增幅约19.1%。

若纠合过期贷款数据(过期90天以上贷款666.59亿元,同比2023年的482.03亿元增长约38.3%),骨子信用风险可能被低估。另外,其次级类贷款迁移率从2023年的50.99%飙升至70.42%,标明潜在不良调换压力权贵加多。

分行业来看,需要驻扎的是批发和零卖业。2024年良贷款率权贵高涨,加多了0.35个百分点。这可能与经济环境的变化或行业竞争加重关系。

以及信息传输、料到机做事和软件业。不良贷款率大幅高涨,加多了0.66个百分点。这一瞥业的不良贷款率高涨可能与时间更新换代快、行业竞争浓烈或企业见地压力增大关系。

房地产业2024年邮储银行的不良率着落,但合座贷款金额从上一年的2530.86亿元高涨至3085.90亿元,占比从7.87%高涨至8.46%。

2024年,邮储银行拨备掩盖率从2023年的347.57%着落61.42个百分点至286.15%,为近8年最低水平,不外一经高于监管条目的150%。但拨备开释速率(信用减值耗费同比加多8.62%)与风险暴露速率(关切类贷款激增)的错配,可能松开曩昔风险缓冲才智。

本钱实足率方面,邮储银行合座擢升,其中中枢一级实足率从2023年的9.53%增至9.56%;一级中枢本钱实足率从11.61%增至11.89%。

综上,邮储银行2024年看上去还算放心,但掩饰结构性矛盾。利润增速下滑也绝非或然,而是领域推广格局与价值创造才智错配的遵守。

在利率阛阓化、金融脱媒、科技颠覆的三重冲击下,依靠战术红利和网点数目堆砌的增长已走到至极。

曩昔,邮储银行如安在信守战术职责的同期,通过科技赋能和生态重构冲破“领域陷坑”,或是其功绩拐点的要津信号。

本文未标注出处的图表,均源自企业官网或公告,特此施展并致谢

任耀龙讼师团队为杠杆游戏提供版权及法律做事

]article_adlist-->往期精选从“炫技”到“夺命”!小米汽车的听说与陷坑

起底兴业银行2024:10万亿帝国的“掩蔽疏忽”

4年来最差!农夫山泉年报里的“危急信号”

财报暴雷!舍得酒业:一场“伪高端”的收歇?

年亏57.9亿!小鹏汽车2024年的“名义繁盛”

版权及免责声明:本文系杠杆游戏创作,未经授权,阻碍转载!如需转载,请获得授权。另,授权转载时还请在文初注明出处和作家,谢谢!杠杆游戏任何著述之不雅点,都为学习调换商量用,非投资提出。用户据此进行的一切投资,请自夸株连。著述如有应对、症结接待月旦指正。

]article_adlist-->商务配合请添加微信:alioyer

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP